한국에서는 병원 방문 하고 진료를 본 후 보험이 적용된 금액을 내면 끝이 납니다. 하지만 미국은 전혀 다릅니다. 각 단계별로 비용이 쌓이는 구조이기 때문에, 보험이 있어도 상황에 따라 본인 부담이 크게 달라집니다. 바로 이 구조를 모르면 미국에서 병원비가 왜 이렇게 많이 나왔는지 이해하기 어렵습니다. 특히, 미국에서 보험이 있는데도 병원비가 예상보다 훨씬 많이 나왔다면, 대부분 이 세 가지 개념을 정확히 몰랐기 때문입니다.

Deductible, Copay, Coinsurance

이 세 가지만 이해하면 미국 병원비 구조는 거의 다 파악한 것과 같습니다.

1. Deductible – 보험이 시작되기 전에 먼저 내야 하는 금액

Deductible은 보험 혜택이 적용되기 전에 본인이 먼저 부담해야 하는 금액입니다.

예를 들어 Deductible이 $2,000이라면, 병원비가 $2,000에 도달하기 전까지는 보험이 아무것도 대신 내주지 않습니다. 많은 사람들이 "보험이 있는데 왜 내가 다 내야 하지?"라고 의아해하는 이유가 바로 여기 있습니다. Deductible을 아직 채우지 못한 상태이기 때문입니다.

2. Copay – 병원 방문마다 내는 고정 비용

Copay는 병원을 이용할 때마다 발생하는 정해진 금액입니다.

일반 진료는 $30, 전문의는 $50, 응급실은 $150처럼 방문 유형에 따라 금액이 다릅니다. Deductible과는 별도로 적용되는 경우가 많기 때문에, 병원 방문 횟수가 많을수록 총 부담이 늘어납니다.

3. Coinsurance – 보험 적용 후에도 계속 내야 하는 비율

Coinsurance는 Deductible을 다 채운 이후에도 본인이 부담해야 하는 비용의 비율입니다.

Coinsurance가 20%라면, 이후 발생하는 병원비의 20%는 계속 본인이 부담합니다. "Deductible 다 채웠으니 이제 무료겠지"라고 생각하면 안 됩니다. Coinsurance는 그 이후에도 계속 적용됩니다.

4. 적용 순서

- Deductible을 먼저 채웁니다.

- 이후 발생하는 비용은 Coinsurance 비율로 나눠 부담합니다.

- Copay는 방문할 때마다 별도로 발생합니다.

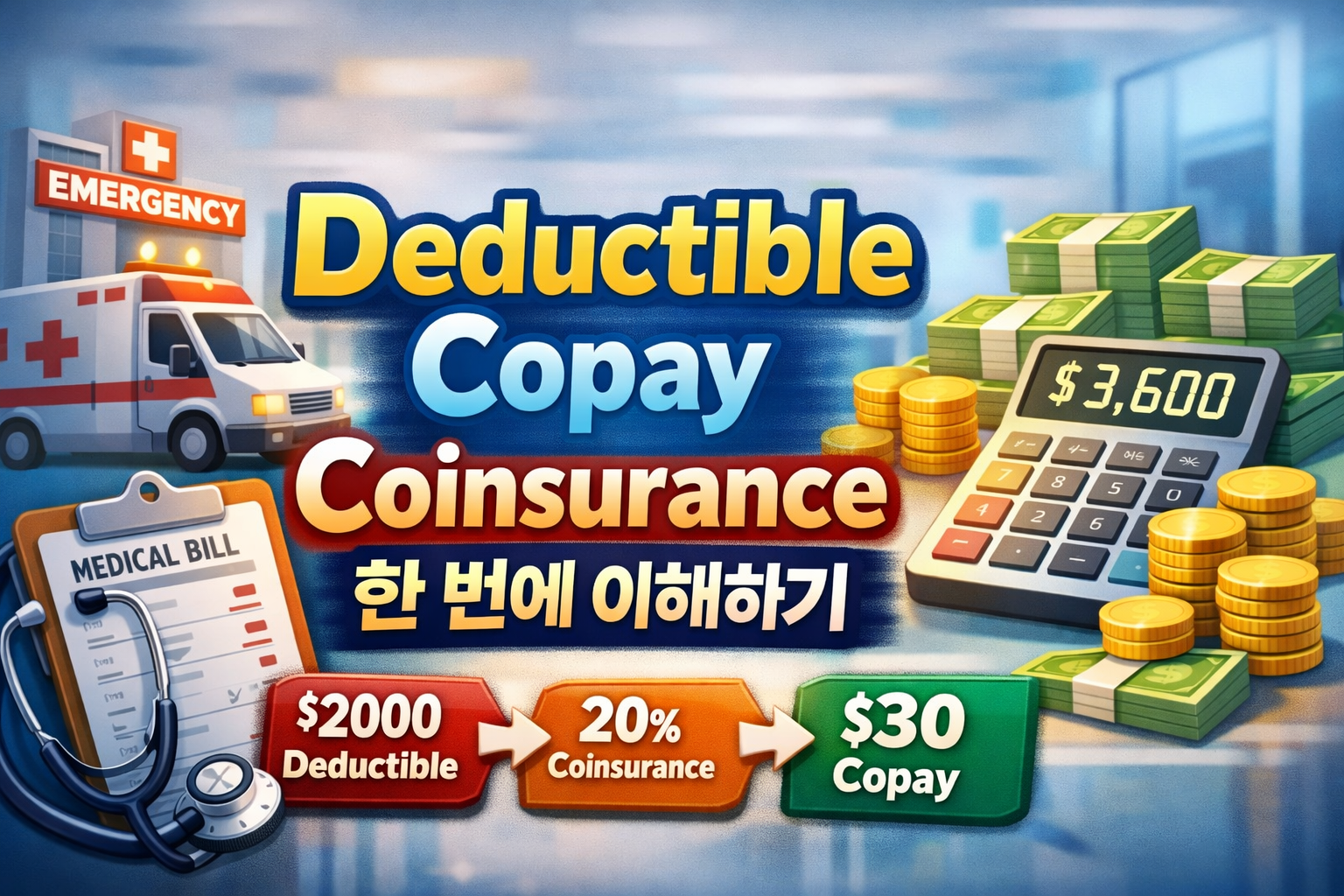

5. 실제 예시로 계산해 보면:

병원비 $10,000 / Deductible $2,000 / Coinsurance 20% 기준

- 먼저 $2,000을 본인이 전액 부담합니다.

- 남은 $8,000의 20%인 $1,600을 추가로 부담합니다.

- 결과적으로 본인 부담 총액은 $3,600이고, 나머지를 보험이 커버합니다.

2026.03.09 - [미국생활정보] - 미국 응급실 비용 줄이는 현실적인 방법 - 병원비 폭탄 피하는 7가지 전략

미국 응급실 비용 줄이는 현실적인 방법 - 병원비 폭탄 피하는 7가지 전략

미국에서 응급실(ER)을 방문하면 많은 사람들이 가장 먼저 하는 말이 있습니다. “이거 얼마 나올까…?”당연한 걱정입니다. 돈이 많은 사람들도 식겁하는 미국 의료비는 세계에서 가장 비싼 수

dreamscometure.tistory.com

6. 많은 사람들이 착각하는 부분

보험이 있으면 거의 무료라고 생각하는 경우가 많지만, 실제로는 본인 부담이 상당합니다. Deductible이 끝난다고 비용이 사라지는 것이 아니고, Copay 외에도 추가 비용이 발생할 수 있습니다. (이래서 미국에서는 병원비 때문에 파산한다는 말이 있을 정도입니다....) 따라서 보험 플랜을 선택할 때, Deductible이 높은 것, 낮은 것 중에서 현재 상황에 맞는 것을 선택한 뒤, Coinsurance 비율은 어느정도인지도 따져봐야 합니다. Copay 비용은 당연히 저렴할 수록 좋은거니 보험 플랜할 때 꼼꼼히 비교해 보고 선택해야 합니다.

7. 핵심 요약

Deductible은 보험 적용 전 본인이 먼저 내야 하는 금액, Copay는 매 방문 시 발생하는 고정 비용, Coinsurance는 보험 적용 이후에도 계속 부담하는 비율입니다. 이 세 가지는 독립적인 개념이 아니라 순서대로 쌓이는 구조입니다. 이를 정확히 이해하면 병원 선택과 치료 방식에 따라 의료비를 효과적으로 줄일 수 있습니다.

2026.02.26 - [미국생활정보] - 보험 종류별 미국 응급실 비용 총정리 – PPO, HMO, HDHP 차이

보험 종류별 미국 응급실 비용 총정리 – PPO, HMO, HDHP 차이

미국 응급실 비용, 왜 보험에 따라 이렇게 다를까?미국에서 응급실(ER)을 방문하면 같은 병원, 같은 증상이라도 보험 종류에 따라 본인 부담금이 크게 달라집니다.어떤 사람은 $150만 내고 끝나지

dreamscometure.tistory.com

'미국생활정보' 카테고리의 다른 글

| 미국 보험 있는데 병원비 나오는 이유 – 진짜 원인 5가지 (0) | 2026.03.31 |

|---|---|

| 미국 Out-of-pocket maximum - 이 금액 넘으면 병원비 0원? (0) | 2026.03.30 |

| 미국 병원비 협상하는 방법 총정리 – 실제로 50%까지 줄이는 전략 (0) | 2026.03.18 |

| 미국 응급실 이용 절차 완벽 가이드 – 접수, 검사, 청구 과정 총정리 (0) | 2026.03.13 |

| 미국 응급실 가면 얼마나 기다릴까? 평균 대기시간 공개 (0) | 2026.03.11 |